Feb. 2022, Grace

Date Source: Footprint Analytics Anchor Dashboard

2022年 2 月 10 日,Terra 官方表示将以 UST 的形式向 Anchor Protocol 注入 4.5 亿美元,以帮助维持年化 20% 的设定。无独有偶,2021 年 5 月,Terraform Labs 基金会曾注入约 7,000 万美元。

不难看出,Anchor Protocol 暂时无法对抗比较大的下行压力。所以 Terra 官方数次出手强行续命。这个年化 20% 是如何产生的?对 Terra 有什么重要意义?本文将逐一分析。

Anchor Protocol 背景

Anchor Protocol(以下简称Anchor)是 Terra 官方在 2021 年 3 月推出的 DeFi 平台,本质是 Lending,与 Compund 类似。但 Anchor 的特殊之处在于极高的 APY(Annual Percentage Yield,即年化收益率),始终维持在 20% 左右。

Anchor 主要有三个特征:

- 简单性。只要将 UST 存入 Anchor,就可以获得固定收益和高利率。

- 稳定性。通过多个 PoS 区块链的奖励来实现稳定的利率。

- 高收益率。APY 在 19%-21% 之间浮动,基本维持在 20%。

Anchor Protocol 原理

Anchor 作为 Lending 平台,在出借人和借款人之间定义了一个货币市场。这个市场的年化并不是传统的供求关系来确定的,而是通过协调多个 PoS 区块的奖励来平衡奖励,稳定在 20% 左右。

- Lender(出借人/存款人/贷方)

出借人将 aTerra 存入 Anchor 货币市场,得到铸造生成的 aTerra 作为货币市场存款的收据。赎回存款、按比例获得利息以及出借人补贴都需要使用 aTerra。出借人应计利息一般由收益储备或借款人获得的 ANC(Anchor 的治理 token) 来支付。

出借人存入的 aTerra 经货币市场汇总后出借给借款人。

- Borrower(借款人)

借款人提供货币市场白名单之内的 bAssets(货币市场的贷款抵押品) 以存入锁定来创建贷款头寸,获得借款和流动性。贷款头寸的 LTV(Loan To Value) 需要在货币市场设定的 Max 值以下,否则 bAssets 将会被清算。

提供流动性可以获得 ANC 奖励,可以用来偿还借款的利息。市场白名单目前只有 LUNA 和 ETH。

- Liquidator(清算人)

清算人关注风险贷款。一旦出现 LTV 高于 Max 值时,清算人将向被清算的合约投标。提出以一定的折扣率来购买被清算人(借款人)的 bAssets,支付方式是 UST。

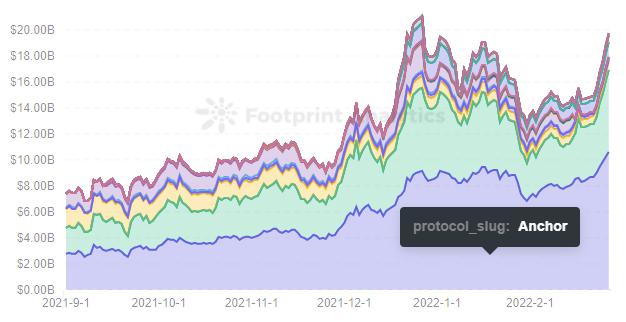

Anchor Protocol 的数据表现

- TVL 表现比较好,占据了 Terra 的半壁江山,是 Terra 能够居于 Top5 公链的重要原因。

从 Footprint Analytics 最近 180 天的数据来看,Anchor 的 TVL 的历史高点出现在 2022 年 1 月 17 日为 94.6 亿美元,最低点为 25.1 亿美元,出现在 2021 年 9 月 21日。

Footprint Analytics - TVL of Terra

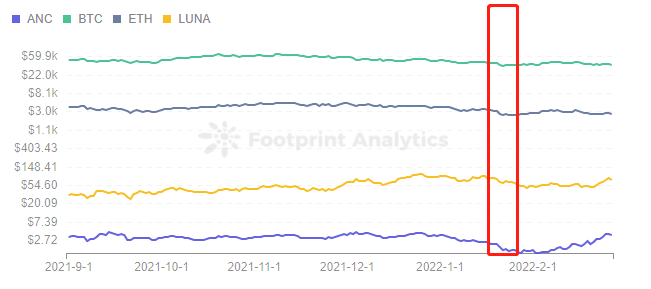

- Token ANC 的价格与 LUNA 的相关性较大,与 BTC 和 ETH 的价格走势大致吻合,特别 2022 年 1 月 20 日的下跌趋势基本一致。

结合 LUNA 的唯二的白名单 bAssets,可以推断 ANC 的价格一定程度上受到 LUNA 的影响。在总体上,ANC 依然受到加密货币大趋势的影响。

Footprint Analytics - Price of ANC, BTC, ETH & LUNA

- Market Cap 最近 180 天维持在相对稳定的值,围绕 $450M 上下波动,最高为 $773M。 总体呈现稳步增长的趋势。

Footprint Analytics - Market Cap of ANC

Anchor 对 Terra 的重要性

从 Anchor 的数据表现上,不难看出 Anchor 虽然上线时间不足一年,但是已经取得不错的成绩。但隐藏在这不错的数据背后,是 Terra 官方的强行注入资金来续命。

Anchor 在创立伊始的定位就是提供行业所不能提供的稳定币存款高 APY,做行业的标杆。这或许可以解释 Terra 官方动作。但真的只是为了维持 APY 20% 吗?不见得。从 Anchor 与 Terra 链的关系和数据分析来看,或许可以知道答案。

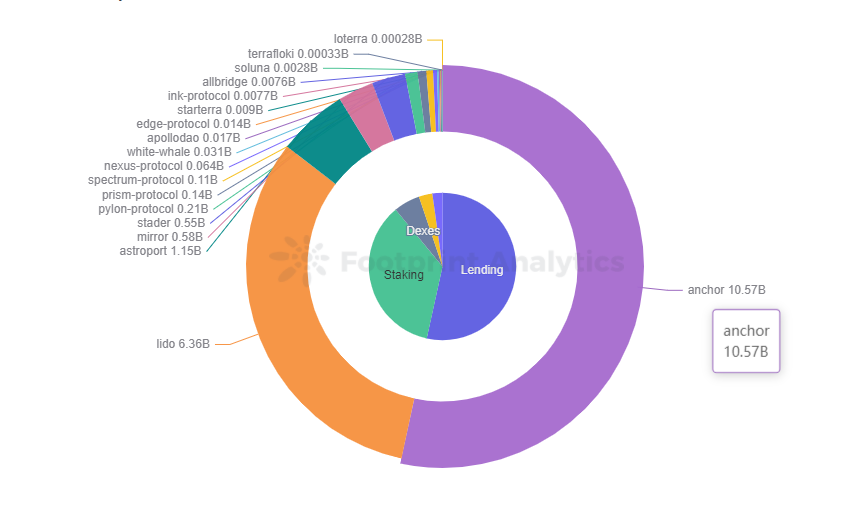

- 从数据上看,截至 2 月 24 日,Anchor 为 Terra 提供占比 71.07% 的TVL

2 月 10 日,如果 Terraform Labs 基金会没有通过注资的提案,Anchor 将面临的困境就是储备金消耗殆尽。存款人应收利息无法兑现,20% 的 APY 将大幅降低。违背 Anchor 创立的设定。

如果 Anchor 崩盘了,那么对应的 TVL 将归零,对于 Terra 而言将可能直接跌出公链 Top10 的行列。毕竟目前 Anchor 提供的 87.1 亿美元 TVL,占 Terra TVL 的 71.07%。

Footprint Analytics - TVL of Terra by Protocol

- 从关联程度上看,Anchor 与 Terra 链生态的关联程度非常高,牵一发而动全身。

Anchor 用于抵押的 aTerra,最常用的是 UST。UST 的铸造需由 LUNA 生成且与美元挂钩维持在 $1。一旦 UST 供应不足或者过量,LUNA 的价格会受到影响,进一步影响 Terra 生态。

如此看来,Anchor 对 Terra 的重要程度已足以颠覆 Terra,是以 Terra 官方才会数次注资。

关于 Anchor Protocol 的思考

外部注资并不是长久可持续的道路。一旦熊市到来,Terra 官方的注资行为与杯水车薪无异。归根结底打铁还需自身硬,Anchor 项目须对现在的模型进行改进,增强对抗加密货币下行风险的能力,Anchor 可以从如下三点来思考。

- 增加白名单。目前白名单只支持 LUNA 和 ETH,较为单一。可创建 bAssets 的抵押品过少。

- 维持 UST 与美元挂钩,或增强 Terra 生态建设。提高 LUNA 的稳定性,减少 aUST 的大规模套利机会,维持 Anchor 生态的稳定。

- 完善模型。增加借款激励机制,提高借款人抵押资产的意愿,维持 Anchor 的收支平衡。或储备基金的收益可以开源。

即便年化 20% 有足够大的吸引力,笔者的建议是作为尝新可以少量资金存入以赚取利息,但是不建议作为主要的投资来源。毕竟加密货币的风险相对是较高的。而 Anchor 也存在可能被黑客攻击、UST 与美元脱钩等风险。用户需谨慎考虑投资能否承担风险再行体验。

本文来自 Footprint Analytics 社区贡献。

以上内容仅为个人观点,仅供参考、交流,不构成投资建议。如存在明显的理解或数据错误,欢迎反馈。

版权声明:

本作品为作者原创,转载请注明出处。商用转载需联系作者授权,擅自商用转载、摘编或利用其它方式使用的,将追究相关法律责任。